-

Eigenleistung bei der Baufinanzierung – kurz erklärt

Mit Eigenleistung sind Arbeiten gemeint, die Sie beim Hausbau oder der Renovierung selbst übernehmen – […]

-

Aktuelles

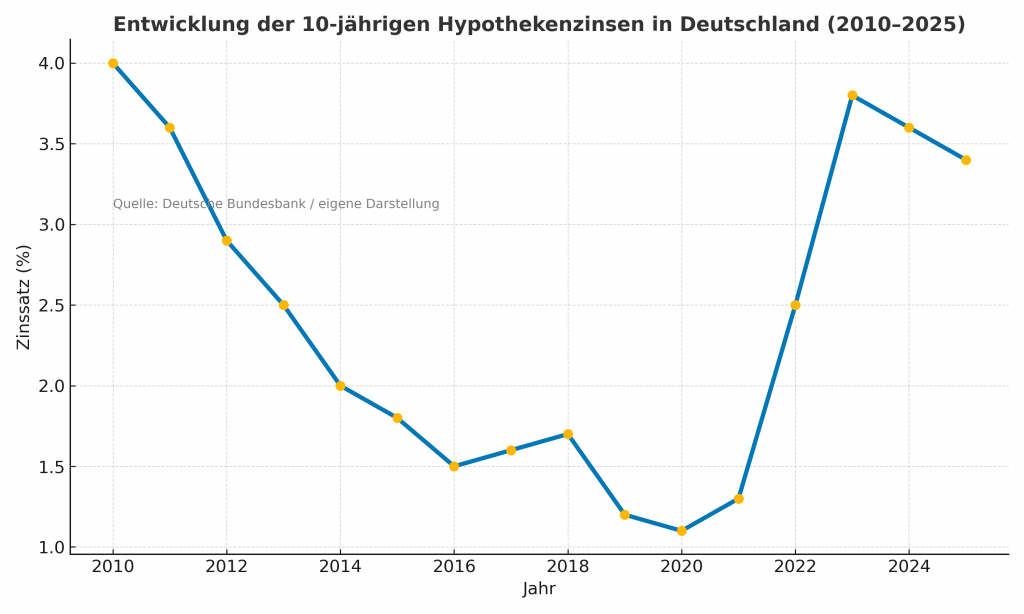

Ich werde oft gefragt, mit was für einer Belastung rechnet man monatlich pro 100,000,- Euro […]

Hausfinanzierung leicht gemacht

Sie zeigen uns ihre Wunschimmobilie! Wir suchen die beste Finanzierung für Sie aus!

Mit dem Finanzierungsrechner werden aus Ihren Eingaben verschiedene Bankangebote ermittelt. Die Machbarkeit wird geprüft und angezeigt. Sollte eine Ablehnung angezeigt werden, kann in der persönlichen Beratung trotzdem noch ein positives Ergebnis herauskommen. Ferner sind noch andere, auch niedrigere Konditionen, aus der Beratung möglich. Alle Daten werden dann auf Wunsch in die Vorlage für ein Beratungsgespräch übernommen. Ich freue mich auf unser Gespräch.

Hausfinanzierung leicht gemacht

Finanzierungsrechner

Sie wollen modernisieren? Wir suchen die passenden Förderprogramme dazu aus!

Besuchen Sie die Seite der KFW

Bitte beachten Sie die Datenschutzhinweise der KFW.

zum Beispiel “ Jung kauft Alt“ https://www.kfw.de/s/deiB05IQ

Ihr neues Zuhause

Infos zur Baufinanzierung:

Mit Eigenleistung sind Arbeiten gemeint, die Sie beim Hausbau oder der Renovierung selbst übernehmen –

Wir sind die Spezialisten für Baufinanzierung

Unsere Unterstützung:

Sie planen einen Neubau? Wir unterstützen Sie gerne dabei. Zusammen erstellen wir einen Kostenplan und berücksichtigen bei der Finanzierung, Nebenkosten, Aussenanlagen, eventuelle Mehrkosten und abrufbare Fördermöglichkeiten. Schauen uns auch ihre Lebenssituation an und bringen Ihre Wünsche in dem Finanzierungsvorhaben ein.

Viele Fragen— Wir haben die Antworten

Beeinflusst eine Zusatzsicherheit die Finanzierung?

Die Kreditinstitute bewerten eine bestehende Immobilie wie Eigenkapital. Im normal Fall sollte diese unbelastet sein. Hier gibt es aber auch Ausnahmen. Kurz gesagt: Eine Zusatzsicherheit beeinflusst den Darlehenszins positiv.

Kein Eigenkapital – trotzdem finanzieren?

Es ist schwer ohne Eigenmittel eine Finanzierung zu erhalten. Für eine Kapitalanlage ist das fast aussichtslos. Für Eigenerwerb gibt es einige Institute die bei sehr guter Bonität auch eine Finanzierung bereitstellen. Faustregel: Zumindest die Nebenkosten sollten vorhanden sein.

Hauskauf Nebenkosten

Beim Immobilienkauf in Niedersachsen fallen neben dem Kaufpreis Nebenkosten von ca. 8–15 % an.

Die wichtigsten Kosten im Überblick:

- Grunderwerbsteuer Niedersachsen: 5 % des Kaufpreises

- Notar- und Grundbuchkosten: ca. 1,5–2 %

- Maklerprovision: meist 3–3,57 % (bei Wohnimmobilien häufig hälftig geteilt)

- Weitere mögliche Kosten: Finanzierung, Grundschuld, Gutachten

Hinweis: Die Nebenkosten beim Haus- oder Wohnungskauf in Niedersachsen müssen in der Regel aus Eigenkapital bezahlt werden und sollten frühzeitig eingeplant werden.

Sie möchten sich eine Immobilie ansehen. Was sollten Sie wissen?

Lassen Sie sich vorher zum Thema “ Wieviel Haus kann ich mir Leisten“ beraten. Mit dem Wissen ihres Finanzierungsrahmens können Sie dann nach passenden Immobilien suchen. Schauen Sie auch was muss in der Zukunft noch modernisiert und renoviert werden.

Was kostet eine Baufinanzierungsberatung?

In der Regel ist meine Baufinanzierungsberatung kostenfrei. Die Vergütung erfolgt üblicherweise

über die Bank – für Sie entstehen keine zusätzlichen Kosten.

Welche Unterlagen werden benötigt?

Einkommensnachweise, Eigenkapitalnachweise, Objektunterlagen und persönliche Daten.

Was ist eine Anschlussfinanzierung?

Eine Anschlussfinanzierung wird nach Ablauf der Zinsbindung benötigt. Mit einem

Forward-Darlehen können Sie sich frühzeitig günstige Zinsen sichern.

Beratungen Vorort

Gerne besuche ich Sie Zuhause und berate Sie über verschiedene Finanzierungsmöglichkeiten.

Wir helfen Ihnen bei der richten Bankenwahl für ihre Finanzierung!

Aus einer Auswahl von 600 Kreditinstituten finden wir die für Sie passende Finanzierung.

Sprechen Sie einen Termin mit uns ab. Tel.: 01522 7142020

Ihr regionaler Partner für sichere Immobilienfinanzierungen.

👉 Termin zur persönlichen Beratung vereinbaren Tel.: 01522 7142020

Kleines Darlehen ABC

variables Darlehen,

Festzinsdarlehen,

Tilgungsdarlehen,

Annuitätendarlehen

Vorfinanzierungsdarlehen,

Zwischenfinanzierung,

Forward Darlehen,

Ratenkredit,

Nachrangdarlehen.

Haben Sie Fragen dazu?

Wir geben die Antwort,

Was ist ein Forward Darlehen?

Ein Forward-Darlehen ist ein spezielles Anschlussdarlehen, mit dem sich Kreditnehmer schon bis zu 60 Monate im Voraus die aktuellen Zinsen für eine spätere Anschlussfinanzierung sichern können. Es wird häufig genutzt, wenn eine bestehende Baufinanzierung in den nächsten Jahren ausläuft und steigende Zinsen befürchtet werden. Der Zinssatz wird bereits heute festgelegt, die Auszahlung erfolgt jedoch erst zum vereinbarten Zeitpunkt in der Zukunft. So bietet das Forward-Darlehen Planungssicherheit und Schutz vor Zinssteigerungen, kann aber mit einem Zinsaufschlag für die Vorlaufzeit verbunden sein.

From Our Blog